为未婚男女提供“连心贷”?农行客服:系个人住房联名贷款

时间:2023-02-23 10:40 来源:网络阅读量:7631

继“百岁贷”、“接力贷”之后,“连心贷”也火了。近日,有媒体报道称,农业银行针对雄安购房者的商业贷款推出了“接力贷”和“连心贷”。“连心贷”主要以未婚男女朋友作为共同还款人。

有律师认为,近期为了刺激购房消费,一些地方或银行出台了一些吸睛的产品或信贷政策,也引起了大家的热议。在面临这些产品或政策时,务必要理性,在坚持“房住不炒”的大前提下,充分考虑自己资金能力和未来规划,不要冲动消费。

“连心贷”早已问世

该文章写道,“未婚的男女朋友可以作为共有权人一起申请贷款,并一起作为新房的所有权人。这样的贷款产品,也可以让双方的权利和义务更加平等明晰,少了不少还款方面的压力。客观上,也能减少不少日后可能产生的矛盾。”

2022年11月30日,贵阳市人民政府金融办官微也发布过农行贵阳分行的团购房活动优惠政策,在特色产品中介绍了“连心贷”产品——“如借款人收入还贷比不足,我行有特色贷款品种‘连心贷’。”

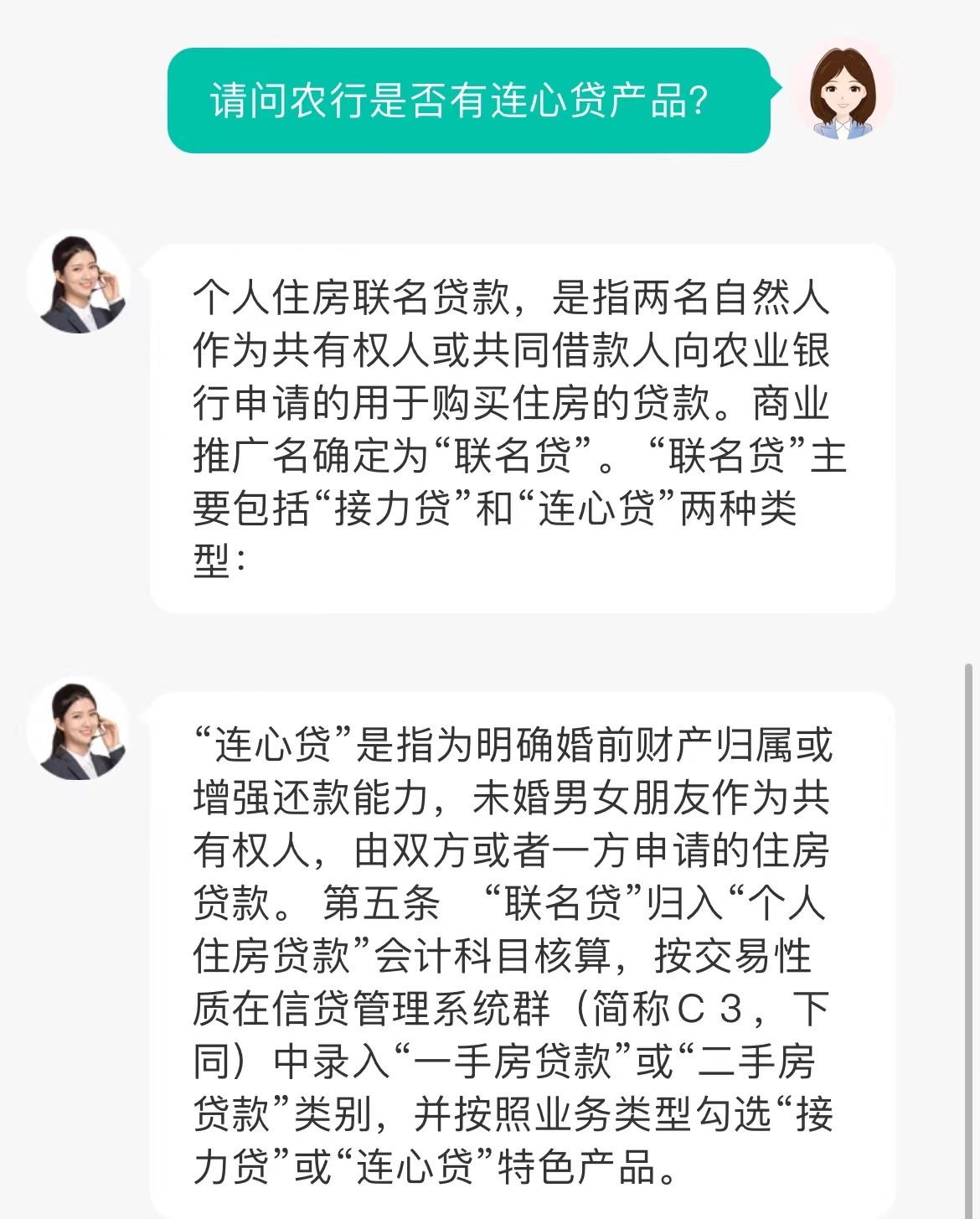

2月22日,中新经纬咨询了农行在线客服,据介绍,个人住房联名贷款,是指两名自然人作为共有权人或共同借款人向农业银行申请的用于购买住房的贷款。商业推广名确定为“联名贷”。“联名贷”主要包括“接力贷”和“连心贷”两种类型。

而“连心贷”是指为明确婚前财产归属或增强还款能力,未婚男女朋友作为共有权人,由双方或者一方申请的住房贷款。

据悉,申请“连心贷”的,房屋买卖合同中登载的买受人应为男女双方,所购住房应归属双方共有,既可由男女双方作为共同借款人申请贷款,也可由一方单独申请贷款。一方单独申请贷款的,另一方应作为连带责任保证人,在贷款存续期间承担连带责任保证担保。

男女朋友如何界定?

在“连心贷”相关话题冲上热搜后,有网友脑洞大开提问,男女朋友关系是如何界定的,怎么去证明?

对此,农行客服人员表示,对于申请“连心贷”的,男女双方应提供未婚书面声明和恋人关书面声明;对借款人户口簿或个人征信报告中婚姻状况登记为“已婚”的,应要求补充提供离婚证/离婚判决书/配偶死亡证明或其他能够证明其未婚的合法性文件。

易居研究院研究总监严跃进指出,“连心贷”实际上是把未婚男女朋友作为共同还款人,其目的就是增加购房者的贷款额度、减少贷款方面的违约风险。若是夫妻或家庭成员作为共同还款人都可以理解,但是未婚男女朋友作为共同还款人,很容易引起大家的顾虑和质疑。

“从中国目前对于购房者婚姻状况的情况看,只有单身、结婚、离异等几种证明,而在男女朋友关系的身份证明上,似乎是没有可查询渠道的。”严跃进说。

中新经纬还注意到,早在2019年,就有网友提问,如果办理了“连心贷”最后没有结婚怎么办?王玉臣分析称,如果分手,房产的分割首先是约定优先,比如在买房时约定清楚各自的份额,分手时可以按照约定执行。在没有约定的情况下,一般要综合考虑具体的付出,以及法定的因素。

“这种做法无疑是为了推动购房消费,进一步刺激楼市交易。从积极的一面来看,确实可能会增加购房者的贷款额度、减少贷款方面的违约风险。但是,这种做法利弊皆有,作为购房人,还是要慎重选择。”王玉臣说。

招联首席研究员董希淼对中新经纬表示,“接力贷”“合力贷”“连心贷”等产品,对银行来说风险整体可控,但对借款人有一些法律风险。

董希淼指出,在目前情况下,银行适当调整住房信贷政策是可以的,但要注意合理适度,在坚持“房住不炒”的前提下,满足借款人改善住房需求、改善居住条件等基本需求,不能过度。

有何风险?

在现实生活中,“连心贷”还存在着种种风险。

北京金诉律师事务所主任王玉臣指出,一是男女朋友关系的不稳定因素。没有结婚证这个红本的保护,随时可能会面临分手的风险。这种关系本身就是一种相对薄弱的关系,一旦共同购房、共同贷款、共同还贷,势必把两人紧紧绑在一起。如果最后两人并没有走到婚姻殿堂,未来的还贷、产权归属、出资退出,都会有很多的麻烦和风险。

二是贷款偿还问题。这种贷款实际上是共同贷款,当共同贷款人因为各种原因,不及时还款的时候,自己如果不想征信有问题,就需要替其他人还款。毕竟在贷款时,所有的共同购房人之间是连带责任。这种做法会降低银行的风险,但是会增加贷款人的风险。

三是分手时难以退出。如果未来两人分手,一方想退出,除非提前偿还剩余全部贷款,否则银行是不可能同意的。

四是房屋产权份额纠纷。如果提前约定不明,还可能出现份额不清的纠纷等等。

王玉臣建议购房人,在面对这类贷款产品的时候,不仅仅要考虑是银行审批通过放贷的问题,更要充分评估两人的感情,充分考量未来的购房合同履行、未来的按揭贷款偿还等问题。最好提前签署书面的内部约定协议,对各自的出资、份额、违约责任、退出机制等等详细地约定清楚。(中新经纬APP)

声明:免责声明:此文内容为本网站转载企业宣传资讯,仅代表作者个人观点,与本网无关。仅供读者参考,并请自行核实相关内容。